중국 기업 점유율 확대에 국내 업체 수익성 압박 심화

삼성SDI 지분 매각·LG엔솔 회사채 발행…유동성 확보 총력

ESS로 숨 고르고 차세대 배터리로 판 뒤집기 나서

/디지틀조선TV

한국배터리 기업들이 중국 기업들의 공세에 밀려서 이렇다 할 성과를 못 내고 있다. 다만 전고체 배터리 개발을 통해 추격을 따돌린다는 전략이다. 에너지저장장치(ESS)도 장기적으론 장밋빛 전망을 그리지만 중국의 저가공세에 몰려 녹록치 않은 현실이다.

국내 업체들이 적자를 면치 못하는 동안 중국 기업들은 점유율을 끌어올렸다. 그럼에도 불구하고 삼성SDI와 LG에너지솔루션이 잇달아 투자 결정을 내리며 배터리 산업의 미래에 대한 다양한 해석이 나오고 있다.

이같은 움직임은 양사의 재무 상황을 보면 이해할 수 있다. 삼성SDI는 지난 19일 보유 중인 삼성디스플레이 지분을 매각한다고 공시했다. LG에너지솔루션도 20일 금융감독원에 4000억 원 규모 회사채 발행을 위한 증권신고서를 제출했다.

양사 모두 재무 압박이 심화된 가운데 유동성 확보에 나선 것으로 해석된다. 삼성SDI의 지난해 실적은 부진했다. 연간 매출은 13조2667억원으로 전년보다 20% 감소했고, 1조7224억원의 영업손실을 내며 적자로 돌아섰다. LG에너지솔루션은 작년 연간 영업이익 1조3461억원, 매출 23조6718억원을 기록했다. 영업이익은 전년 대비 133.9% 증가했지만 매출은 7.6% 감소했다.

/SNE리서치 제공

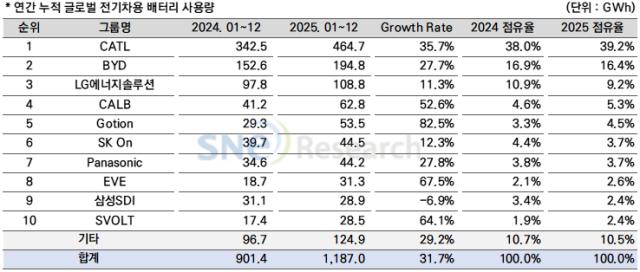

이처럼 국내 배터리 기업들이 수익성 확보에 어려움을 겪고 있는 위기의 근본 원인으로는 중국 기업들의 거센 추격 때문이다. 에너지 전문 시장조사업체 SNE리서치에 따르면 지난해 중국을 제외한 전 세계 시장에서 등록된 전기차와 하이브리드차에 탑재된 배터리 사용량은 463.3GWh였다. 전년 대비 26.0% 증가한 규모다.

시장 자체는 성장했지만, 그 과실을 고스란히 가져간 것은 중국 기업들이었다. 지난해 LG에너지솔루션의 글로벌 전기차용 배터리 사용량 기준 시장 점유율은 95.1GWh로 5.4% 성장하며 2위를 유지했으나, 삼성SDI는 28.9GWh로 6.7% 감소했다.

중국 기업들은 오히려 점유율을 굳히며 성장 속도를 높이고 있다. CATL은 138.8GWh로 전년 대비 39.8% 증가해 점유율 30.0%로 1위를 유지했다. BYD는 36.6GWh로 140.3% 성장하며 점유율 7.9%로 5위를 기록했다. 이 같은 흐름은 한국 배터리 업계가 향후 포트폴리오의 중심축을 어디에 둘지 고민해야 할 대목이다.

이에 대한 양사가 주목하는 단기 해법은 ESS 사업이다. AI 데이터센터의 급증하는 전력 수요와 태양광·풍력 등 재생에너지 확대에 따라 ESS 수요는 빠르게 확대되고 있다. 삼성SDI는 지난해 4분기 ESS용 배터리 매출이 분기 기준 역대 최대를 기록했다. LG에너지솔루션은 4분기 콘퍼런스 콜에서 올해 글로벌 ESS 생산 능력을 전년 대비 두 배인 60GWh로 확대하고, 북미 비중을 50GWh까지 늘리겠다고 밝혔다. 올해 ESS 설치량은 전년 대비 40% 이상 증가할 것으로 전망했다.

그러나 단기적 ESS 수요 대응만으로는 중국의 규모 공세를 넘어서기 어렵기 때문에 양사의 진짜 승부수는 전고체 배터리에 방점을 찍어야한다. 액체 전해질 대신 고체 전해질을 사용하는 전고체 전지는 안전성과 에너지 밀도를 동시에 높일 수 있는 차세대 제품으로, 배터리 시장의 '게임체인저'로 평가된다.

삼성SDI는 2027년 상용화를 목표로 제시했다. 이에 질세라 LG에너지솔루션도 4분기 실적 발표를 통해 전고체 배터리 상용화 계획을 공개했다. 2029년까지 전기차(EV)용 '흑연계 전고체 배터리'를, 2030년까지는 휴머노이드 로봇용 '무음극계 전고체 배터리'를 상용화하겠다고 밝혔다.

LG에너지솔루션의 파우치형 배터리 셀(왼쪽)과 삼성SDI의 PRiMX 배터리. /디지틀조선TV

김필수 대림대 자동차학과 교수는 "지금이 가장 중요한 시기"라고 강조했다. 김 교수는 "중국은 가성비로 무장한 LFP(리튬인산철) 배터리로 글로벌 시장에서 높은 경쟁력을 보이고 있고, 나트륨 이온 배터리 등 차세대 분야에서도 빠르게 치고 올라오면서 국내 업체들의 입지가 좁아지고 있다"고 진단했다.

이어 "전기차 시장이 캐즘 국면인 가운데 그나마 ESS 시장이 성장하고 있지만, 이마저도 중국산이 상당 부분을 차지하고 있다"고 덧붙였다.

김교수는 "어려울 때일수록 투자를 통해 미래 배터리 시장을 선점해야 한다"며 "전고체 배터리 등 미래 기술로 중국산과의 격차를 벌리려는 노력이 몇 년 후 본격화될 것"이라고 말했다. 또한 "휴머노이드 로봇 분야에서 요구되는 경량·고에너지밀도 배터리는 하이니켈 계열로, 이 부분은 중국보다 국내 기업들의 강점이 크다"며 새로운 시장 기회도 언급했다.

한국 배터리 업계는 단기 수익성 방어와 장기 기술 경쟁력 확보라는 두 가지 과제를 동시에 풀어야 하는 상황에 놓여 있다. 단기적으로는 ESS가 전기차 캐즘 국면의 실적 공백을 메우는 역할을 맡고 있으며, 장기적으로는 전고체 배터리가 차세대 기술 경쟁의 핵심 변수로 부상하고 있다.

다만 전고체 배터리가 주류 시장의 성장 동력으로 자리잡으려면 기술 완성도와 함께 양산 원가 경쟁력 확보라는 두 가지 과제를 동시에 해결해야 한다는 점에서, 이번 투자의 성패는 결국 몇 년 후의 시장에서 판가름 날 전망이다.

김 교수는 "삼성SDI와 LG에너지솔루션의 투자 행보는 긍정적으로 보고 있다"고 덧붙였다.

Copyright ⓒ 디지틀조선일보 - 디지틀조선TV