포트폴리오 분산·PC결제 확대·해외 77% 수익구조 3대 변화

지급수수료율 31.6%로 하락…"비용 효율화 성공"

2026년 신작 8종 라인업에 '지속 성장' 관심 집중

/디지틀조선 TV

넷마블이 5일 발표한 2025년 실적은 사상 최대치를 기록했다. 연간 매출 2조8351억원, 영업이익 3525억원으로 전년 대비 각각 6.4%, 63.5% 성장했다. 4분기 단독으로도 매출 7976억원, 영업이익 1108억원을 기록하며 분기 기준 최대 실적을 달성했다.

게임업계에서 '포트폴리오 집중 리스크'는 오래된 고민이다. 하나의 대표작에 매출이 쏠리면 그 게임의 생명주기가 곧 회사의 운명이 된다. 대형 게임사들이 특정 IP 의존도로 실적 변동성을 겪는 사례가 적지 않다. 넷마블도 '리니지2 레볼루션' 이후 뚜렷한 후속타를 내놓지 못하며 2022~2023년 실적 정체를 경험했다.

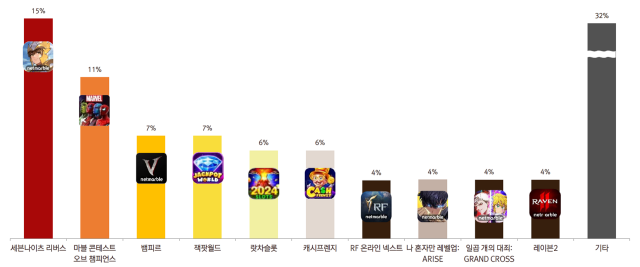

그런데 2025년 4분기 포트폴리오를 보면 양상이 달라졌다. '세븐나이츠 리버스'가 매출의 15%로 1위를 차지했고, 2위 '마블 콘테스트 오브 챔피언스'(11%), 3위 '뱀피르'(7%), 4위 '잭팟월드'(7%) 등이 뒤를 이었다. 10여 개 게임이 각각 4~15%씩 분담하는 구조로 재편된 것이다. 장르도 RPG 42%, 캐주얼 33%, MMORPG 18%로 다변화됐다. 한 게임이 흔들려도 전사 실적이 동반 추락하지 않는 '안정성 확보'에 성공한 셈이다.

게임 포트폴리오. /넷마블 제공

더 주목할 대목은 수익 구조의 변화다. 모바일 게임사들이 가장 골치 아파하는 비용이 '지급수수료'다. 구글 플레이스토어나 애플 앱스토어를 통해 결제하면 매출의 30%를 수수료로 내야 한다. 100억원을 벌면 30억원이 플랫폼으로 빠져나가는 구조다. 넷마블은 여기서 돌파구를 찾았다. 4분기 지급수수료율은 31.6%로, 전 분기(32.3%)보다 0.7%포인트 떨어졌다.

이 감소의 비결은 'PC 결제 비중 확대'다. 모바일 게임을 PC로도 플레이할 수 있게 만들고, 유저들이 게임사 홈페이지나 스팀 등 PC 플랫폼에서 직접 결제하도록 유도한 것이다. PC 결제는 앱마켓 수수료 30%가 아닌 PG사 수수료 3~5%만 내면 되기 때문에, 같은 매출을 올려도 회사에 남는 돈이 훨씬 많다. '세븐나이츠 리버스'와 '나 혼자만 레벨업: 어라이즈'의 PC·스팀 버전 출시가 이런 전략의 일환이다.

/넷마블 제공

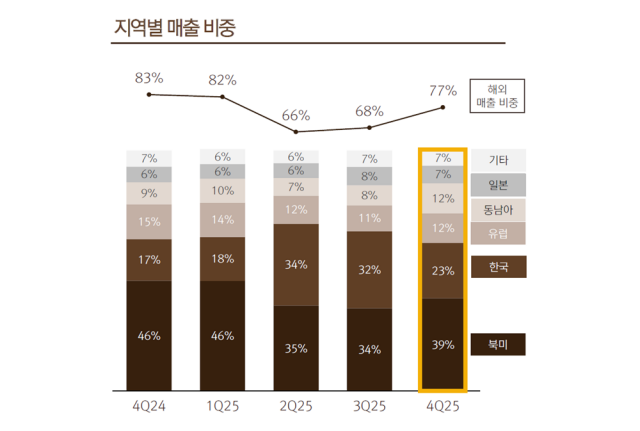

글로벌 시장으로의 무게중심 이동은 더욱 극적이다. 4분기 해외 매출은 6143억원으로 전체의 77%를 차지했다. 전 분기(68%)보다 9%포인트 급증한 수치다. 이런 글로벌 확장은 선택이 아닌 생존 전략이었다. 국내 게임시장이 포화 상태에 접어들면서, 생존의 열쇠는 해외로 옮겨간 지 오래다.

넷마블이 특히 주목한 곳은 북미와 유럽이다. 4분기 국가별 매출을 보면 북미가 39%로 1위를 차지했고, 한국은 23%로 밀려났다. 유럽(12%), 동남아(12%), 일본(7%)이 뒤를 이었다. 해외 자회사의 계절성 업데이트와 '세븐나이츠 리버스' 등 기존작의 글로벌 지역 확장 성과가 반영됐다. '마블 콘테스트 오브 챔피언스' 같은 글로벌 IP 게임의 성수기 효과도 매출 증가에 기여했다.

올해 출시를 앞둔 신작 ‘일곱 개의 대죄: Origin’. /넷마블 제공

넷마블의 진짜 시험대는 지금부터다. 2026년 신작 라인업이 이 성장세를 이어갈 수 있느냐가 관건이다. 넷마블은 올해 '일곱 개의 대죄: Origin', '나 혼자만 레벨업: 카르마' 등 대형 IP 기반 신작 8종을 순차 출시한다.

신작 출시 일정 지연과 수익성이 불안 요소로 지목된다. '일곱 개의 대죄: Origin'은 출시 일정이 당초 2026년 1월에서 연기됐다. 완성도를 높이겠다는 것이 회사 측 설명이다. 하반기 라인업 중 일부는 넷마블이 직접 개발하지 않고 퍼블리싱만 맡은 타이틀이라 마진율이 낮다. 개발사와 수익을 나눠야 하기 때문에, 매출이 나와도 영업이익 기여도는 제한적이라는 얘기다.

주주환원 정책 강화는 넷마블이 시장에 보내는 자신감의 신호로 읽힌다. 보유 자사주 약 402만주(4.7%)를 전량 소각하고, 718억원(주당 876원)을 현금 배당한다. 2026년부터는 주주환원율을 기존 30%에서 40%로 올린다. 자사주 소각은 유통 주식 수를 줄여 주가를 끌어올리는 효과가 있고, 배당 확대는 배당 투자자들을 끌어들이는 신호다. 실적 안정성에 대한 자신감이 없다면 나오기 힘든 결정이다.

김정태 동양대 게임학부 교수는 "넷마블은 기본기에 충실한 퍼블리싱 회사"라며 "'세븐나이츠 리버스', '나 혼자만 레벨업:어라이즈' 등 스테디셀러 장기 IP들이 선도하고 캐주얼 게임들이 받치는 포트폴리오 구조가 적기에 좋은 역할을 했다"고 분석했다. 그는 "해외 매출 비중 77%가 보여주듯 K콘텐츠 열풍이 실적 상승에 시너지를 냈다"며 "다만 젊은 세대의 AI 챗봇 이용 증가 등 게임 외 콘텐츠와의 경쟁을 어떻게 극복하느냐가 향후 모멘텀이 될 것"이라고 지적했다.

Copyright ⓒ 디지틀조선일보 - 디지틀조선TV